尋夢新聞LINE@每日推播熱門推薦文章,趣聞不漏接❤️

鉛筆道簽約作者丨頂商投資

從CES Asia上遛彎回來,智能單品與智能家居體驗館印象深刻。傳統企業與互聯網企業入局,產業鏈條中應用層C端看重不同品牌品類的萬物互聯,變遷發展,快速迭代。在繼頂商觀察智能家居之智能門鎖後,頂商投資這次將關注點放在了智能家居的「互聯」。

對大部分上班族,常規工作日是這樣的描繪的:0.5-3小時上下班交通,8-9小時工作時間,剩下的時間基本是在家。在家的時間,占據了一天24h的半壁江山。從用戶使用場景時長來看,到家服務、智能家居,圍繞住宅家居可以做很多「文章」。

智能家居:以住宅為平台,基於物聯網技術,由硬件(智能家電、智能硬件、安防控制設備、傢俱等)、軟件系統、雲計算平台構成的家居生態圈。回顧歷程,智能家居在概念提出後,大致經歷了有線時代、智能單品階段(如智能音箱、智能鎖等),再到物聯階段的三階段。5G商用牌照發放,智能家居發展有望進入快車道。

市場蛋糕與滲透率

前瞻產業研究院《中國智能家居設備行業市場前瞻與投資報告》數據顯示,預計到2020年智能家居市場規模將達到3576億元。

滲透率方面,而據智研咨詢發布的《2018-2024年中國智能家居市場深度監測及未來前景預測報告》顯示,預計到2019年全球、美國、英國的智能家居系統滲透率將達12%、38%、27%,而大陸目前整體滲透率仍不足5%。滲透率不足,市場發展空間充滿想像,但同樣也說明了市場教育用戶習慣養成尚需時日。

6000萬用戶規模,千億元級市場規模。頂商投資分析員認為:市場用戶數據可能只是單品使用用戶數據,而這不等同於代表智能家居用戶數據。現有的智能家居還主要集中在智能單品階段。

智能單品作為入口,撬動智能家居的生態杠桿。從市面上現有的家居物聯產品來看,操控入口主要是APP控制、AI語音、機器人。其中APP控制是智能家電單品做到的主要功能。但現實中如果為了單品下載多個APP則顯得冗餘。AI語音控制,關聯其他傢俱設備,小到智能插座,大到冰箱大物件。

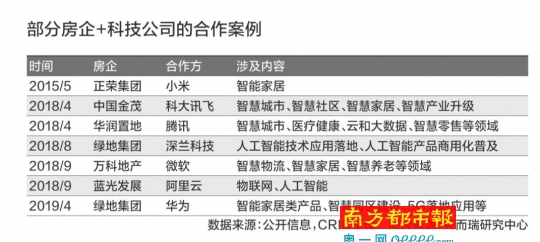

巨頭圍獵,分一杯羹

從AI音箱單品的布局,我們看到企業主要分為互聯網龍頭企業、電商平台、家電企業。整體來看,入局者基本呈現「巨頭圍獵,小企大企生態合作」態勢。

互聯網龍頭企業。以小米、華為為代表的科技巨頭,布局中則以生態鏈構建為主。就在剛過去的618中,小米米家生態鏈產品斬獲京東智能家居品牌銷售額第一名。小米AIot產品覆蓋臥室、客廳、廚房等。

流量型電商聚合平台。以京東,阿里為代表。對比小米小愛與天貓精靈,天貓精靈在協助購物上也更為廣泛便捷。

家電龍頭企業與家電零售平台。美的集團、海爾、國美等。美的入股歐瑞博,獲其15%股權及授權技術加速布局智能家居;國美打造「全屋智能家庭場景」……以海爾智慧家庭體驗館U-home為例,呈現家居中廚房、客廳、臥室、洗浴的智能家居配套方案,場景式相對單品呈現,更有沉浸感體驗感。

源:海爾U+官網

頂商投資分析師認為,家電巨頭基於產業鏈供應鏈優勢進入布局,在大型家電普及之後,通過智能化方案開辟新增需求。傳統家電更換周期相對較長,為階段性需求變動特徵。智能科技的帶入,加快產品技術迭代,有利於在原有看似飽和的地方創造出新需求。

存量增量,新增需求與更換需求

需求端層面,B端市場主要面向地產、酒店公寓等。智能家居盈利模式主要包括硬件和軟件,以及全屋方案提供。相比前者,後者提升客單價。但從現實情況來看,巨頭圍獵,小企生態合作的情況下,萬物互聯成本較高。

智能家居產業鏈,源:廣發證券發展研究中心

C端用戶需求主要來自兩個層面:居住場景變換帶來的新增需求與原有家電設備的替換需求。商品房銷售帶來新增需求,替換需求的刺激/創造則更有賴於家電技術迭代應用、生活水平提高。

進一步將家電市場剖析,可拆解為剛需型存量市場和可選型增量市場。品類不同,需求變化也不同。黑白家電存量市場,普及率比較高,更換周期相對長,更多的變化在於產品功能創新,是存量市場上新增需求的變化;廚電、小家電,由於品類繁多,品類創新頻次高,在三四線城市的普及率滲透率有一定空間,體現出增量市場的特點。

不論產品功能創新還是品類創新,都有利於產品結構升級和消費體驗升級。誠然,如今的智能家居在安全性、互聯性並不足夠,對於下遊的B端C端更看重的是家居生態中的智能家居帶來的生活幸福感,合適的上中遊競合閾值亟待探尋。

>治愈你的「懶」:智能家居市場的新增與更換需求