生活中心/綜合報導

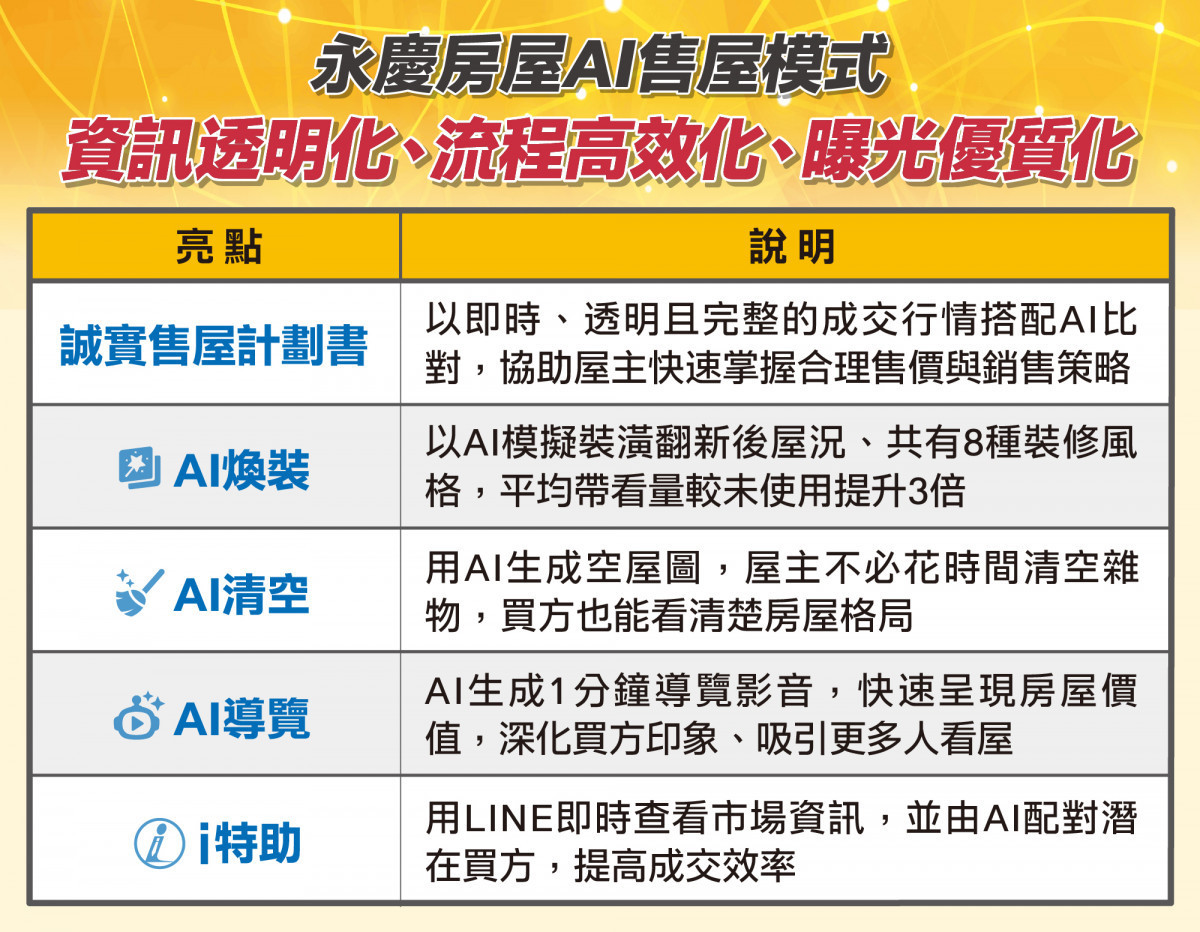

永慶房屋率先將AI導入服務全流程,達成「資訊透明化、流程高效化、曝光優質化」三重優化。圖/永慶房屋提供

永慶房屋率先將AI導入服務全流程,達成「資訊透明化、流程高效化、曝光優質化」三重優化。圖/永慶房屋提供就像有越來越多的運動員結合AI與運動科學,提升訓練的成效,甚至用來情蒐與制定比賽戰略,房地產買賣也能做到!房仲第一品牌「永慶房屋」率先將AI導入服務全流程,透過「資訊透明化、流程高效化、曝光優質化」的三重優化效果,讓售屋軌跡更清晰:一是提高屋主對交易進程的掌握度,二是提高每次房屋的曝光成效,最後是透過AI匹配最可能的買方,加速成交。

1、資訊透明化:讓客戶能掌握真實行情

為了提高屋主對資訊的掌握度,更快啟動售屋,永慶房屋提供的「誠實售屋計劃書」包含了完整的實價登錄行情,清楚標示房子地址附近的同類型住宅(例如大樓/華廈)的成交資訊,也會標示售價是否含有車位或為特殊交易等內容。

永慶房屋業管部協理陳賜傑說明:除了政府資料外,經由永慶房屋成交的物件一旦完成交屋,也會立即公開,速度比內政部實價登錄還要快1-2個月,搭配AI強化的資料蒐集與比對機制,能更即時處理大量資訊,讓屋主更快速掌握最新行情、判斷合理價格,「給屋主的行情誠實透明且完整,無法篩選偏低的行情來誘導屋主賣便宜。」

「誠實售屋計劃書」還有永慶房屋服務團隊量身制定的銷售策略,包含行銷管道、分析房屋或社區銷售特色等,加上永慶團隊合作的作業模式、永慶房屋雙北店數最多的優勢,讓交給永慶的房子,更快、更精準地被對的買方看見。

2、流程高效化:運用AI加速銷售進度

永慶房屋還有完整的線上行銷資源,能幫屋主把房子更有效率地曝光、吸引買家,提高買方預約看屋的機會,例如永慶房屋的「AI煥裝」共整合了8種裝潢風格,讓房屋經過AI模擬後,能突破既有屋況的限制,帶領買方看見房屋的更多可能性,有製作「AI煥裝」的物件,平均帶看量是未製作「AI煥裝」物件的3倍!

永慶AI行銷的亮點,還有最新推出的「AI清空」,運用AI運算與生成式圖像技術,不用騰空房屋內部家具,也能還原淨空後屋況!對屋主來說能省下整理雜物的時間,更快進入銷售曝光,對買方而言,則能更清楚看見格局與房屋原始條件。

3、曝光優質化:房屋呈現更吸睛、找到對的買方更容易

推出後獲得客戶正面迴響的「AI導覽」,透過AI自動生成約1分鐘影音,帶買方快速「看懂」房屋的價值與潛力,這是因應短影音流行後,更符合使用者收視習慣的策略,運用實拍屋況照片加上語音介紹、文字輔助,加深買方對物件記憶,縮短從「看見」到「看屋」的時間差,提高成交效率。

當房屋進入銷售階段後,還能啟動「i特助」永慶專屬AI服務,只要有LINE就能操作,可以隨時追蹤房屋被瀏覽量、區域物件上市情形、最新實價登錄等資料,由AI蒐集、彙整讓資訊傳遞沒有時差。業務團隊也能透過「i特助」匹配最可能成交的買方,減少無效帶看,讓每一位帶看的買家更具成交潛力,而且能即時回報銷售進度,例如一周內共帶看多少組買方、買方的回饋與出價紀錄等,讓資訊更透明流通,協助屋主以最適合的價格、更快的速度成交。

更多新聞推薦