尋夢新聞LINE@每日推播熱門推薦文章,趣聞不漏接❤️

中國版的納斯達克,來了?

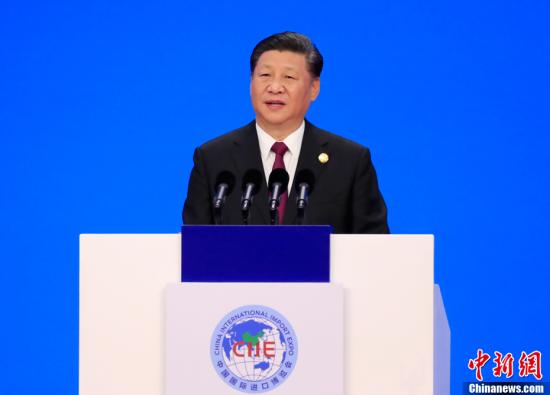

11月5日,首屆中國國際進口博覽會在國家會展中心(上海)開幕,國家主席習近平出席開幕式並發表主旨演講。

習近平表示,為了更好發揮上海等地區在對外開放中的重要作用,我們決定:

一是將增設中國上海自由貿易試驗區的新片區,鼓勵和支持上海在推進投資和貿易自由化便利化方面大膽創新探索,為全國積累更多可復制可推廣經驗;

二是將在上海證券交易所設立科創板並試點註冊制,支持上海國際金融中心和科技創新中心建設,不斷完善資本市場基礎制度;

三是將支持長江三角洲區域一體化發展並上升為國家戰略,著力落實 新髮展理念,構建現代化經濟體系,推進更高起點的深化改革和更高層次的對外開放,同「一帶一路」建設、京津冀協同發展、長江經濟帶發展、粵港澳大灣區建設相互配合,完善中國改革開放空間布局。

消息一出,瞬間成為資本市場最大的頭條。

創投板塊、上海板塊、券商板塊等一度沖高,尤其是創投板塊飆升,魯信創投率先封板,創業黑馬、張江高科、紫江企業集體封板,九鼎投資、電廣傳媒紛紛跟漲。

伴隨科創板一同公布的還有:註冊制。

消息一公布,創業板從最高1.7%的漲幅高台跳水,一度大跌近2%,午後緩步攀升,截止收盤,微漲0.04%。

消息公布後,證監會負責人立即就設立上海證券交易所科創板並試點註冊制答記者問。

證監會負責人表示:

在上交所設立科創板是落實創新驅動和科技強國戰略、推動高質量發展、支持上海國際金融中心和科技創新中心建設的重大改革舉措,是完善資本市場基礎制度、激發市場活力和保護投資者合法權益的重要安排。

2015年12月全國人大常委會對實施股票發行註冊制已有授權,在科創板試點註冊制有充分的法律依據。幾年來,依法全面從嚴監管資本市場和相應的制度建設為註冊制試點創造了相應條件。同時,註冊制的試點有嚴格的標準和程序,在受理、審核、註冊、發行、交易等各個環節都會更加注重信息披露的真實全面,更加注重上市公司質量,更加注重激發市場活力,更加注重投資者權益保護。

在證監會答記者問後,上交所也就相關情況答記者問,上交所表示:

中央決定在上交所設立科創板並試點註冊制,對於完善多層次資本市場體系,提升資本市場服務實體經濟的能力,促進上海國際金融中心、科創中心建設,具有重要意義,為上交所發揮市場功能,彌補制度短板,增強包容性提供了至關重要的突破口和做到路徑。

將在證監會的指導下,積極研究制訂科創板和註冊制試點方案,向市場征求意見並履行報批程序後實施。科創板是獨立於現有主板市場的新設板塊,並在該板塊內進行註冊制試點。

曾命途多舛的「戰略新興板」

早在4年前,上交所為了支持中小科技型企業和創新型企業直接融資,曾努力研究,,並嘗試推進「戰略新興產業板」。

2014年3月4日,全國政協委員、上海證券交易所理事長桂敏傑在當年召開的「兩會」上首次公開表示,上交所正在研究設立「戰略新興產業板」。

2014年5月份,國務院印發《關於進一步促進資本市場健康發展的若干意見》,提出要「增加證券交易所內部層次」,上交所即開始圍繞市場內部分層、藍籌股市場建設,並結合股票發行註冊制改革積極開展研究,加快推動新興板的建設工作。

上交所首席經濟學家胡汝銀曾表示,戰略新興板的基本定位是戰略性企業、創新型企業,和主板市場互通發展,在整個資本市場建設中,戰略新興板的定位將低於主板,高於創業板。

當初擬定的方案中,明確了戰略新興板上市標準將注重非盈利性指標,並設置了4套評判標準:

①市值(10億)+現金流(經營性現金流2000萬)+收入;

②市值(15億)+收入(1億);

③市值+淨利潤;

④市值(30億)+股東權益(2億)+總資產(3億)。

盡管沒有提出盈利要求,但對規模的要求較為嚴苛。關於上海的戰略新興板,與深圳的創業板,業界表示,戰略新興板對標的是創業板,屬於競合關係。

但,在此後一年的時間內,上交所推動建設的「戰略新興板」卻始終未能落地。

2015年6月11日,國務院印發《關於大力推進大眾創業萬眾創新若干政策措施的意見》,提出「推動在上海證券交易所建立戰略新興產業板」。

6月26日,證監會主席肖鋼在陸家嘴論壇上表示,「上海證券交易所設立戰略新興板,與創業板錯位發展」。

2015年12月9日,上海證券交易所首席經濟學家胡汝銀表示,戰興板將與註冊制一起推出,明年上半年會有一個明確的說法。

然而,令人錯愕的是,3月14日人大四次會議對「十三五 」規劃綱要草案的修訂中,刪除了「設立戰略性產業新興板」的內容。

自此,「戰略新興板」逐漸淡出視野。

上交所-科創板、深交所-創業板

而就在今日(2018年11月5日),上交所的「科創板」以最高規格橫空出世,並帶著試點註冊制的使命,不禁令人聯想到9年前於深交所成立的創業板。

2009年10月23日,時任中共中央政治局委員、廣東省委書記汪洋和時任中國證監會主席尚福林共同啟動水晶球,為創業板開板。

九年時間,登陸創業板的上市公司達734家,累計IPO融資3820億元,股權再融資2753億元,創業板成為直接融資重要平台,支持一批創新企業成長。

截止2018年10月30日,創業板上市公司的總市值達到3.96萬億元,相比9年前(1610億)增長超23倍。

登陸創業板的734家上市公司中,九成為高新技術企業,七成為戰略性新興產業,四成企業擁有國家火炬計劃項目,創新特徵明顯,板塊特色鮮明。

同為支持中小科技型企業和創新型企業的直接融資,未來上交所設立的科創板,在插上「註冊制」試點的翅膀,將形成上交所-科創板、深交所-創業板的格局。

各方聲音:中國版納斯達克?

上海證券交易所將設立科創板並試點註冊制,引發多方熱議,PE/VC、機構分析師、投行紛紛對此發表觀點:

如是金融研究院首席研究員朱振鑫:科創板是真正的中國版納斯達克?

隨著上海證券交易所將設立科創板並試點註冊制的消息出台,立即引起資本市場各方高度關注。如是金融研究院首席研究員朱振鑫表示,國家推出科創板,有利於「擴大直接融資,刺激科技創新,利好實體經濟。」

朱振鑫認為,創業板九年四萬億市值,科創板條件更寬鬆,這對面臨資本寒冬的實體經濟來說是個好事。而且試點註冊制對擬上市企業形成利好,上市更便利,門檻更低,時間更快,獨角獸不用背井離鄉了。

對於投資者方面,朱振鑫認為可能出現分化的局面。「對存量投資者可能會有短期衝擊,但對增量投資者來說是利好,以前投不到BATJ,以後在科創板可能投到,畢竟TMD們還有好多沒上市。」

從市場的層面來看,目前新三板有近11000家企業,朱振鑫認為,這個消息對其是一個「大利空」,「中國版納斯達克不用爭了。新三板的冬天可能過不完了。不過優質的新三板公司多了個轉板管道,也不失為一件好事。」

而對於A股而言,「對市場長期發展肯定是好事」,朱振鑫稱,但短期來看,「註冊制開閘,市場可能擔心拉低市場估值。尤其是對創業板以及高估值的科技股是大利空,同類標的在科創板可以更便捷的上市,已有標的稀缺性當然會下降。」

國金證券首席策略分析師李立峰:「垃圾股、殼公司」炒作價值終結

將在上海證券交易所設計科創板並試點註冊制,也就意味著後續「垃圾股、殼公司」炒作價值的終結,資本市場將更加有效,公司優勝劣汰,有助於價值投資,科創板設在上交所,將助力上海打造「全國科技創新中心」。

新時代證券首席經濟學家潘向東:科創板完善了現有資本市場制度

潘向東表示,科創板是對其他板塊的補充和完善,相比功能類似的新三板,科創板服務重點是尚未進入成熟期但具有成長潛力的創新型中小企業。這部分企業在資本市場不容易融資獲得資金,設立科創板完善了現有資本市場制度。另外,科創板上市公司和投資者的門檻比較靈活,這可以增加科創板以及整個資本市場的活力。

聯訊證券新三板首席分析師 彭海:註冊制將做到IPO徹底市場化 充分還原市場屬性

註冊制將做到IPO徹底的市場化,充分還原市場屬性。註冊制將充分尊重投資者的投資判斷,最大限度地做到「去行政化」,審核機構在審批時不進行實質判斷,轉而更偏重於事後監管。證券發行制度從審核制到註冊制的過渡將成為證券市場向市場化和法治化邁出的重要一步。

彭海指出,IPO註冊制的實行將極大地拓寬了中小微企業的融資管道,助力其更好地發展,這也必將對有助於中國實體經濟長期穩定的發展。價格發現方面,IPO註冊制的實行意味著股市的「擴容」,數量足夠充足的上市公司將使得目前審核制度下的股市估值體系改頭換面,股市將迎來價值的回歸過程,目前審核制所擁有的弊端導致的股價的不理性化將隨之消除。資源配置方面,與核準制相比,IPO註冊制將降低發行人的發行成本、提升股票的上市效率、更少地消耗社會資源,與此同時,資本市場也可以快速地做到資源配置功能。

投行機構:科創板有望激活一級市場

芳晟股權投資基金投行業務部管理合夥人張莫同表示,推出科創板有望激活一級市場,形成正循環。

張莫同認為,科創板由中央最高層在進博會上提出,顯然是放在了最高層級資本市場頂層設計的角度來宣示的,因此,它將形成上交所-科創板、深交所-創業板的格局。而註冊制試行,將連帶著註冊制所涉及到的發行、承銷等基礎制度進行修訂,因此是非常值得期待的。

他進一步表示,推出科創板對新經濟是一個重大的利好,尤其是現在資本寒冬情形下,明確的退出通道,將有利於資本進入,為企業創造新的發展空間。

張莫同稱,暫不清楚科創板的註冊制是否會在發行制度、承銷方式上借鑒港股等基石投資的模式,如果採用美股、港股的模式,那對中國的資本市場的生態鏈建設,將是非常大的益處。

與此同時,另一個值得關注的問題是,如果新三板沒有更高層的資本市場規劃,新三板將作為全國性的股權交易場所,成為一個標準的PE標的池,將形成資產沉淀。

附:持有創投公司股權的上市公司名單

科創板+註冊制,對手握大量投資項目的VC和PE來說,無疑是利好消息。

「主板市場上不去,海外市場太擁擠,科創板將提供一個新退出管道,對於度過資本寒冬不失為一個好消息。」如是金融研究院首席研究員朱振鑫表示。

據Wind數據顯示,有50家上市公司直接持有創投公司股權,以下是具體名單:

撰文 | 巫樂定

制表 | 巫樂定

今日互動話題

歡迎留言區互動評論~

你認為,科創板能否成為中國的納斯達克?